其实我一直很好奇等退休了能拿到多少退休金,那些退休金相当于现在的多少钱。 虽然看起来有些遥远,并且应该也有不少人做过类似的计算,但正好最近有个机会需要我动手算一下,于是详细地了解并记录如下。

这里只研究企业职工养老金的情况,公务员和事业单位的因为双轨制而不能参考本文。

1. 领取的条件

目前领取养老金的条件主要有两个:

- 缴纳社保满15年。

- 达到法定退休年龄(男性为60岁,女性为55岁)

需要注意的是社保满15年后仍然可以继续缴纳,它会影响最终能拿到的退休金多少。

2. 重要参数

在缴纳社会保险和领取养老金时有几个重要的参数,先简单介绍一下。

2.1. 上年社会平均工资

每年年中附近,各省市统计局都会公布上一年的“就业人员年平均工资”与“在岗职工年平均工资”,被称为“上年社会平均工资”,简称为“社平工资”。前者是住房公积金的缴费基准,后者是社会保险的缴费基准,也是领取养老金时的基准。显然各省市的数字是不同的,一般发达地区会高一些,如:

上海市:2017年本市职工平均工资为85582元。

合肥市:2017年度全市城镇非私营单位就业人员年平均工资74683元,其中在岗职工年平均工资77484元。

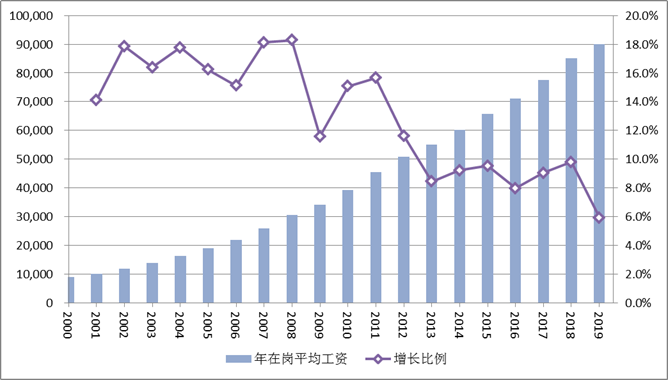

一般来说,社平工资都是逐年增加的,例如合肥市2000~2019年期间的数据如下表所示:

| 年份 | 年就业平均工资 | 年在岗平均工资 |

|---|---|---|

| 2000 | 7556 | 8881 |

| 2001 | 8642 | 10134 |

| 2002 | 10277 | 11943 |

| 2003 | 12221 | 13900 |

| 2004 | 14925 | 16369 |

| 2005 | 17794 | 19027 |

| 2006 | 20639 | 21905 |

| 2007 | 24827 | 25873 |

| 2008 | 29786 | 30603 |

| 2009 | 33331 | 34143 |

| 2010 | 38483 | 39292 |

| 2011 | 45442 | 45442 |

| 2012 | 49712 | 50722 |

| 2013 | 54210 | 55006 |

| 2014 | 58222 | 60082 |

| 2015 | 63626 | 65806 |

| 2016 | 68416 | 71054 |

| 2017 | 74683 | 77484 |

| 2018 | 85074 | 85074 |

| 2019 | 90115 | 90115 |

数据来源:

- 2000~2008: https://wenku.baidu.com/view/612885f170fe910ef12d2af90242a8956becaae5.html

- 2009: http://zwgk.hefei.gov.cn/public/14891/42059911.html

- 2010: http://zwgk.hefei.gov.cn/public/14891/42053231.html

- 2011: http://zwgk.hefei.gov.cn/public/14891/42056211.html

- 2012: http://zwgk.hefei.gov.cn/public/14891/42054921.html

- 2013: http://tjj.hefei.gov.cn/tjyw/tjgb/11544591.html

- 2014: http://tjj.hefei.gov.cn/tjyw/tjgb/11544431.html

- 2015: http://tjj.hefei.gov.cn/tjyw/tjgb/11545881.html

- 2016: http://tjj.hefei.gov.cn/tjyw/tjgb/11545811.html

- 2017: http://tjj.hefei.gov.cn/tjyw/tjgb/11546501.html

- 2018: http://tjj.hefei.gov.cn/tjyw/tjgb/11546581.html

- 2019: http://zwgk.hefei.gov.cn/public/13731/105067155.html

将在岗平均工资和增长比例绘制如下图所示,可见增长率是在下降的(近10年更像是线性增长),个人认为未来长期稳定在5%附近是可能的。

2.2. 缴费工资指数

众所周知,在缴纳社保时个人缴纳基数的8%,公司缴纳基数的16%。而缴费基数不能低于上年社平工资的0.6倍,不能高于上年社平工资的3倍。实际的缴费基数与上年社平工资的比值即为“缴费工资指数”,该数字在0.6~3之间。

2.3. 实际缴费年限

因为领取社保的条件要求缴纳社保的年限下界为15,而没有要求上界,因此实际的缴费年限也是不定的。

一般来说,职工在职期间公司就会给缴纳社保,但每个人都能上班到法定退休年龄吗?如果不上班时想自己缴纳社保,可以按照“灵活就业”的方式自行缴纳,缴费工资指数可自行决定(仍需要在0.6~3之间)。虽然自己缴纳社保增加了缴费年限,但可能会拉低缴费工资指数的平均值,本文后续会讨论实际收益情况。

2.4. 个人账户

个人缴纳的社保计入养老金个人账户,公司缴纳的部分计入统筹账户。个人账户的余额会在领取养老金时逐步返还(名义上如此,离世时个人账户的余额可以被继承),返还的速度取决于登记领取养老金时的年龄。此外,个人账户的余额还有一定的利率,被称为“个人账户记账利率”,历史上在2~8%之间,个人认为2%左右是客观上合理的。

3. 养老金计算方法

根据相关资料,当前政策规定养老金由两部分组成:个人账户养老金与基本养老金。

3.1. 个人账户养老金

个人账户养老金的计算方法比较简单:每月领取的数额=个人账户余额/计发月数。

需要注意的是此处的个人账户余额为登记领取养老金时的余额,计发月数为与登记领取养老金时的年龄相关的参数(当前为55岁计发170个月,60岁计发139个月,详细的可参考:https://baike.baidu.com/item/%E8%AE%A1%E5%8F%91%E6%9C%88%E6%95%B0/4368026。

定性地说:同样的退休年龄,个人账户余额多的待遇高;同样的个人账户余额,退休晚的待遇高。

个人账户余额扣光后不影响领取该部分养老金,也就是“名义上”的逐步返还。若未扣光就离世,余额可以被继承。

3.2. 基本养老金

基本养老金的计算方法相当复杂:每月领取的数额=上年社平工资×(1+平均缴费工资指数)/2×实际缴费年限/100。

公式中的参数已在前文介绍,具体的可以参考:http://www.shanghai.gov.cn/newshanghai/xxgkfj/hff1770.pdf。

显然,每多缴一年社保,基本养老金上涨1%的基准,即缴费越久,待遇越高。同时,缴费工资指数越高(缴费越多),待遇越高。

4. 养老金测算

4.1. 官方工具

官方提供了一个在线工具可用于测算养老金:http://si.12333.gov.cn/157569.jhtml。如下图所示:

但这个工具不能解决我的疑问:等到领取养老金时,那些钱相当于现在的多少钱(购买力)?如果需要自费缴纳社保应当如何选择?因此我写了个小脚本,来做相关的计算。

4.2. 我的脚本

脚本附在本文最后,其中的参数如下:

# 开始工作的年份,只用来显示,无关紧要

start_work_year = 2013

# 开始工作的年龄

start_work_age = 25

# 干不下去的年龄

stop_work_age = 55

# 性别,只能是'm'或'f',会影响领养老金的年龄

gender = 'f'

# 缴费工资指数,在0.6~3之间

z = 3

# 灵活就业期间的缴费指数,在0或0.6~3之间,0为不再缴费

z2 = 0

# 社会平均工资的增长速度

k_avg_salary = 0.05

# 个人账户记账利率

k_personal_rate = 0.02

# 理财利率

k_yuebao_rate = 0.02

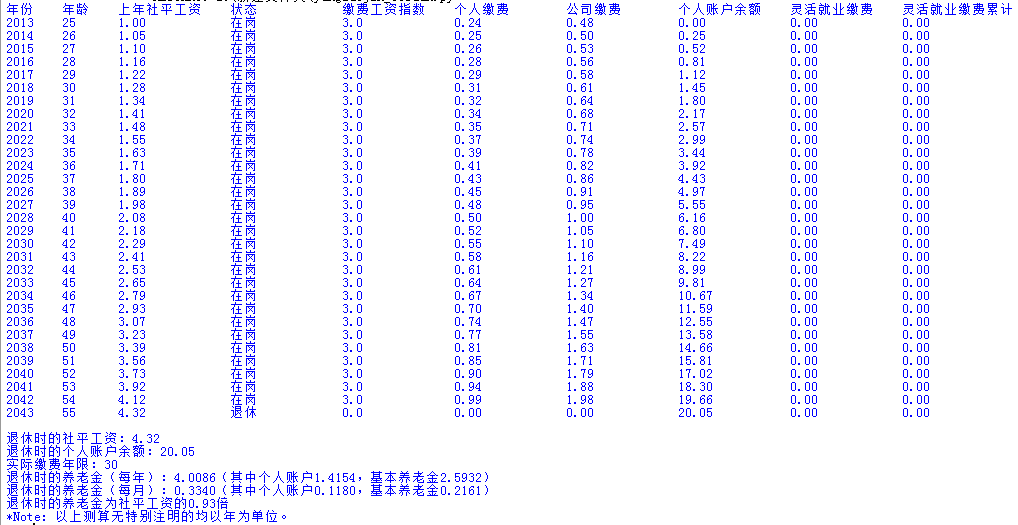

运行后可以得到如下的报表(以第一年工作时的上年社平工资为基准进行计算),上半部分详细地列出了每年的缴费情况、个人账户余额增长情况等,下半部分给出了简单的综述,同时给出了养老金相对社平工资的倍数。

计算结果与官方的基本一致(个人账户1180 vs 1194,基本养老金2161 vs 2161。官方工具中以月为单位,我的脚本中以年为单位,个人账户的差距应该是利息的计算方法不同)。

先说简单的结论(一般硕士研究生顶格缴纳的情况):

- 男性25岁开始缴纳社保,直至59岁,期间缴费工资指数为3,到60岁退休时领取的养老金是当年社平工资的1.14倍(相当于2020年的每月8561元)。

- 女性25岁开始缴纳社保,直至54岁,期间缴费工资指数为3,到55岁退休时领取的养老金是当年社平工资的0.93倍(相当于2020年的每月6984元)。

该结论是基于社平工资每年增长5%、个人账户记账利率为2%得到的,若社平工资增长速度更快,结果会再小些(如若社平工资每年增长8%、个人账户记账利率仍为2%,男性退休时领取的养老金约等于当年的社平工资)。这个趋势是很显然的,因为以前的钱不值钱了嘛。

4.3. 灵活就业时的选择

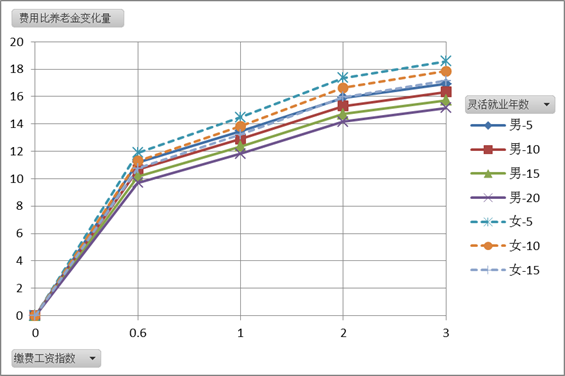

至于干不动了后是否要选择通过灵活就业的方式缴纳社保、缴纳时的缴费工资指数如何选择,我使用脚本得到了男性的数据如下(其中“归一化”表示为领取养老金当年的社平工资的倍数)。评估自费性价比的方法是用自费总额除以养老金增加的量,即多花的钱多久能挣回来,并且未考虑自费部分在领取养老金时的时间成本(利息)。

| 灵活就业年数 | 缴费工资指数 | 归一化养老金 | 归一化自费总额 | 费用比养老金变化量 |

|---|---|---|---|---|

| 5 | 0 | 0.95 | 0 | 0 |

| 5 | 0.6 | 1.01 | 0.66 | 11.19 |

| 5 | 1 | 1.03 | 1.1 | 13.48 |

| 5 | 2 | 1.08 | 2.2 | 15.91 |

| 5 | 3 | 1.14 | 3.3 | 16.93 |

| 10 | 0 | 0.76 | 0 | 0 |

| 10 | 0.6 | 0.88 | 1.23 | 10.67 |

| 10 | 1 | 0.92 | 2.05 | 12.91 |

| 10 | 2 | 1.03 | 4.11 | 15.31 |

| 10 | 3 | 1.14 | 6.16 | 16.33 |

| 15 | 0 | 0.59 | 0 | 0 |

| 15 | 0.6 | 0.76 | 1.73 | 10.17 |

| 15 | 1 | 0.83 | 2.88 | 12.36 |

| 15 | 2 | 0.98 | 5.75 | 14.73 |

| 15 | 3 | 1.14 | 8.63 | 15.74 |

| 20 | 0 | 0.43 | 0 | 0 |

| 20 | 0.6 | 0.65 | 2.15 | 9.7 |

| 20 | 1 | 0.73 | 3.59 | 11.84 |

| 20 | 2 | 0.94 | 7.18 | 14.17 |

| 20 | 3 | 1.14 | 10.77 | 15.17 |

据此绘制曲线如下,显然回本是件蛮困难的事(女性更加困难),如果考虑自费部分的时间成本的话估计更难了。

在以上测算和评估中使用的模型非常简单(如未考虑社平工资增长率变化、工作期间缴费工资指数变化、记账利率变化、更换城市缴纳社保等等的情况),但结论是相对悲观的。而随着人口结构的变化未来政策可能还会调整,因此不能对企业职工社保抱有过高的期望。

最后附上脚本,供参考: